הקדמה

בשנת 2023 שוק הדיור נכנס לקיפאון ומעט מאד עסקאות נדל"ן נחתמו, מצב זה גרם לקשיי נזילות אצל קבלנים ויזמים רבים אשר חלקם הגיעו למצב של הקפאת הליכים.

באותה עת, קבלנים רבים הבינו שעליהם להציע לרוכשי הדירות הטבות ייחודיות שלא היו קיימות עד לאותו מועד וזאת כדי להניע את גלגלי המכירות בפרויקטים השונים, להלן חלק מההטבות שהוצעו לרוכשי הדירות:

- פטור מהצמדה למדד תשומות הבניה.

- הנחה בשיעור של מס הרכישה לרוכש הדירה.

- תנאי תשלום נוחים של 20% בחתימה ו- 80% במסירה.

- תנאי תשלום ייחודיים המגיעים עד ל 5% בחתימה ו- 95% במסירה, זאת במטרה למשוך לרכישת הדירות גם בעלי הון עצמי נמוך במיוחד במועד חתימת הסכם הרכישה.

המשמעות של תנאי תשלום ייחודיים – תשלום ראשון נמוך במיוחד:

בדרך כלל בעסקאות מכר יד ראשונה, את הפרוייקט מלווה בנק מטעם היזם אשר מקבל את כל כספי הקונים ומוודא שהפרוייקט נבנה בקצב הדרוש עד השלמתו ואף מעניק לרוכשי הדירות "בטוחה", כנגד התשלום ששילמו. את הכסף שקיבל הבנק הוא יעביר ליזם לפי קצב התקדמות הבנייה ובהתאם לכמות הדירות שמכר היזם עד לאותו מועד.

בנוסף, בהסכם המימון שבין היזם לבין הבנק, הבנק קובע כי רק דירה שהקונה שילם בה למעלה מ 20% מהתמורה נחשבת כדירה שנמכרה, דירה שטרם שולמו בעבורה 20% לא תיספר ליזם במסגרת הדירות שהצליח למכור בפרויקט.

מכאן עולה השאלה כיצד מסכימים היזמים למכור דירות בתנאי תשלום שנמוכים מ 20% בחתימה?

את הבעיה הזאת פתרו היזמים באמצעות מנגנון שנקרא "הלוואת קבלן".

הלוואת קבלן:

בעסקת רכישה של דירה מקבלן בה תנאי התשלום נמוכים מ- 20% בחתימת ההסכם, מסתתרת הטבה משמעותית שעולה ליזמים הרבה מאד כסף, ההטבה הזו נקראת "הלוואת קבלן", וכך זה עובד:

- הקונה משלם הון עצמי ראשוני בעסקה במעמד חתימת הסכם הרכישה, לרוב בין 5% -15%.

- בסמוך לאחר מועד חתימת הסכם הרכישה, ייגש הקונה לבנק שאליו יפנה אותו היזם ויחתום על מסמכי הלוואה שנטל היזם, וכספי ההלוואה יעברו ליזם לצורך השלמת ההון הראשוני בעסקה, ברוב המקרים הלוואת הקבלן תשלים ל – 25% משווי העסקה.

- הקונה יהיה רשום כבעל ההלוואה, אך החזר הריבית בעבור ההלוואה ישולם על ידי הקבלן, לרוב מדובר בריבית בסך של כ- 4.5% שנתי.

- הלוואת הקבלן היא "הלוואת בלון", אשר פוקעת בתוך 36 חודשים ממועד נטילת ההלוואה, במועד זה נדרש הקונה להחזיר את ההלוואה במלואה לבנק, בדרך כלל בשלב זה נוטלים הקונים משכנתא וכך עומדים בתנאי החזר ההלוואה.

בעת רכישת דירה מקבלן חותמים הצדדים על הסכם רכישה הכולל נספחים רבים, כאשר אחד מהנספחים מסדיר את מנגנון הלוואת הקבלן.

אם כך, מה זה הלוואת קבלן?

הלוואת קבלן זוהי הלוואת בלון שאותה נוטלים הרוכשים לצורך השלמה להון העצמי הנדרש ברכישת הדירה, בדרך כלל למשך 36 חודשים, שאת הריבית והעמלות עליה משלם הקבלן.

דוגמה למבצע רכישת דירה בתנאי תשלום של 5% בחתימה, באמצעות הלוואת קבלן (פרסומת מיום 19.3.2024):

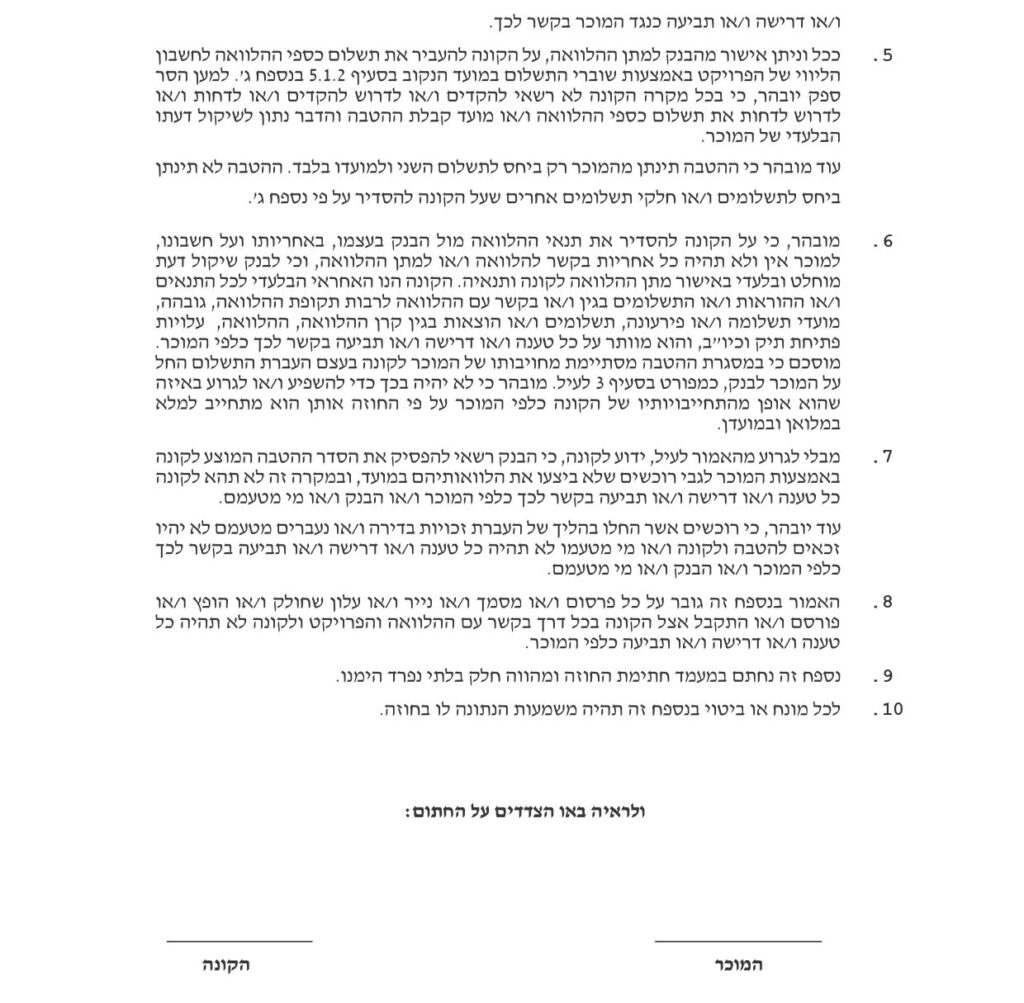

דוגמה לנספח הלוואת קבלן:

להלן דוגמה לנספח הלוואת קבלן בעסקת רכישה שבה ייצג משרדנו, בה תנאי התשלום היו 10% בחתימה ו- 90% במסירה:

הלוואת קבלן מאפשרת לרכוש דירה על הנייר באמצעות הון עצמי נמוך וניצול הזמן עד מועד המסירה להגדלת ההון העצמי וניצולו להשקעות אלטרנטיביות. עם זאת, במימון הרכישה באמצעות הלוואת קבלן קיימים מספר סיכונים:

- תקופת ההלוואה: ברכישת דירה על הנייר מועד מסירת הדירה לקונה יהיה בטווח שבין 36 חודשים ממועד מתן היתר הבניה ועד ל 48 חודשים מקבלת היתר הבניה, זאת בכפוף להארכות נוספות של מועד המסירה מסיבות של כח עליון וכו'. עם זאת, הלוואת הקבלן מוגבלת ל- 36 חודשים בלבד. כך יוצא שבתום 36 חודשים נדרשים הקונים לקחת משכנתא בסכום של הלוואת הקבלן או להיכנס בנעלי היזם ולשלם את הריבית בעבור ההלוואה עד למועד המסירה.

- עלות הרכישה: מס הרכישה הנלווה לרכישת דירה נקבע בהתאם לשווי רכישת הדירה, עם זאת, על פי תקנות מיסוי מקרקעין, בסמכותו של פקיד השומה להוסיף לשווי הרכישה את שווי ההטבות הנלוות שהעניק היזם לקונה ולצרף אותם לשווי הרכישה ומהם לגזור את מס הרכישה. כך לדוגמה, אם שווי הדירה הוא 2,000,000 ש"ח ושווי הריביות שאותם יספוג היזם בעבור הקונה הוא 150,000 ש"ח, פקיד השומה עלול לקבוע כי מס הרכישה לדירה ייגזר משווי דירה של 2,150,000 ש"ח באופן העלול לייקר את שומת מס הרכישה לקונה בעד 12,000 ש"ח.

- סיכון לקנס ועמלות: אי עמידה בתנאי הסכם הרכישה עם היזם עלולה להוביל לאובדן ההטבה הגלומה בהלוואת הקבלן, והסנקציה על כך היא שהקונה יצטרך לשאת בעמלות ובריביות שלהן התחייב היזם, דבר העלול להוסיף סכום של עשרות אלפי שקלים למחיר העסקה, אשר לא נלקחו בחשבון מלכתחילה.

רכישת דירה מקבלן בהלוואת קבלן:

הלוואת קבלן היא כלי יעיל לרכישת דירה מקבלן בשלב מוקדם של הבניה באמצעות הון עצמי נמוך, אך יש לשים לב כי השימוש בהלוואת הקבלן עלול לייצר בעיות משפטיות בשלבים שונים בעסקה, ולכן כאשר מחליטים לקנות דירה באמצעות הלוואת קבלן מומלץ להתייעץ עם עורך דין הבקיא בדיני המקרקעין ובעל ניסיון עשיר בביצוע עסקאות מקרקעין ואף מומלץ לוודא האם ביצע בעבר עסקאות הכוללות נספח הלוואת קבלן.

עורך דין מקרקעין לקניית דירה, שייצג רוכשים אחרים בהסכמי רכישה הכוללים נספח הלוואת קבלן, יוכל לשמור על האינטרס שלכם ועל זכויותיכם ברכישת הדירה גם אם מימון הרכישה מתבצע באמצעות הלוואת קבלן.

האם צריך עו"ד לרכישת דירה מקבלן? הרי הקונה משלם שכר טרחה לעורך הדין של הקבלן!

לפי החוק, נכון לשנת 2024, הקבלן רשאי לגבות מהקונה תשלום בסך של 6,287 ש"ח (כולל מע"מ) בעבור השתתפות בשכר הטרחה של עו"ד מטעם הקבלן, אך עצם התשלום אינו מייצר זיקה משפטית בין רוכש הדירה לבין עורך הדין של הקבלן.

בכל הסכם לרכישת דירה "על הנייר" אחד הסעיפים שיופיעו בהסכם יהיה סעיף "החרגת ייצוג" הקובע כי למרות שהקונה שילם כסף לעו"ד של היזם, הקונה יודע שעו"ד של היזם לא מייצג אותו ולא דואג לאינטרסים שלו והומלץ לו לשכור עורך דין מטעמו, רק עורך דין מטעם הקונה ישמור על האינטרסים וישמור על זכויותיו בעסקת הרכישה.

מה תפקיד עורך הדין בעסקת רכישה דירה מקבלן?

תפקיד עורך הדין הוא לקרוא את הסכם הרכישה (בדר"כ כ-50 עמודים) ולוודא את הנושאים הבאים:

- מצבה הרישומי של הדירה או הפרויקט.

- בדיקת הערבויות שמבטיחות את זכויות הרוכש בדירה, ואת הסכומים ששילם.

- שמירת זכויות רוכש הדירה במועד המסירה.

- שמירת זכויות רוכש הדירה לתיקונים בהתאם לחוק.

זוהי רשימה חלקית, ולא ממצה אשר משתנה בהתאם לאופי העסקה ומהות הדירה.

לאחר קריאת ההסכם ינסח עורך הדין מטעם הקונה נספח שינויים להסכם המכר למול עורך הדין מטעם הקבלן, עליו יחתמו הצדדים.

היקף נספח השינויים משתנה מעסקה לעסקה אך יכול להגיע עד ל-5 עמודים שמלאים בשינויים של ההסכם שכולם נועדו להיטיב את מצב הקונה במשא ומתן עם הקבלן.

קניית דירה על הנייר – רק בליווי עו"ד מומחה למקרקעין!

קניית דירה על הנייר היא משימה מורכבת הכרוכה בסיכונים ובעלויות רבות, ומשכך מומלץ לשכור עורך דין בעל ניסיון שישמור על זכויות הקונה ומעמדו בעסקה.

למשרדנו ניסיון רב בליווי רוכשי דירות קבלן, תוך ניסיון עשיר בייצוג לקוחות ברכישת דירה הכוללת נספח הלוואת קבלן.

אנו נוודא שבהסכם הרכישה קיימים כל הסעיפים שישמרו ויגנו על רוכש הדירה החל משלב הבניה, לוח התשלומים, הבטחת כספי הרוכש עד השלמת הבנייה, דרך שלב מסירת הדירה, רישום הבניין בטאבו ורישום זכויות הרוכש בדירה.

עם קבלת הייצוג, משרדנו ילווה את רוכש הדירה במשא ומתן עם המוכר, יקרא ויתקן את כל הסכם הרכישה על נספחיו, לרבות נספח הלוואת הקבלן, יגבש נוסח סופי של הסכם המכר הכולל נספח שינויים להסכם המכר ויעניק ליווי משפטי מלא וצמוד לכל אורך הפרויקט עד קבלת הדירה ואף לאחר מכן.

אם ברצונכם לרכוש דירה מקבלן צרו איתנו קשר עוד היום בטלפון: 09-7665531 ותקבלו מענה מהיר ומקצועי מעורך דין.

עו"ד דניאל שגב

לעורך דין דניאל שגב ניסיון עשיר בייצוג לקוחות בעסקאות מקרקעין, ובתוך כך ניסיון עשיר בייצוג רוכשים בקניית דירה מקבלן, בין היתר באמצעות הלוואת קבלן.

הליווי המשפטי שמעניק עו"ד דניאל שגב מתחיל בשלב המשא ומתן, דרך חתימת ההסכם ודיווח העסקה למיסוי מקרקעין ועד השלמת העסקה ברישום הזכויות על שם הקונה.

ליצירת קשר עם עו"ד דניאל שגב התקשרו לטלפון מס': 09-7665531 ותקבלו מענה מהיר ויחס אישי.

אם הגעתם עד לכאן – מומלץ לעיין במדריך לרוכשי דירה מקבלן.